Otomotiv Sektöründe Laffer Eğrisi işlemeye başladı!

- 11 Eylül 2020

Daha önceki yazılarımızda vergi oranlarını yükselterek vergi gelirlerini artırmanın bir noktadan sonra mümkün olmadığını hatta tersine vergi gelirlerinin azalmaya başlayacağını bu köşede dile getirmiştim. Şimdi vergi oranlarını yükselterek nasıl daha çok vergi geliri elde edilemeyeceği sürecinin nasıl işleyeceğini aşağıda ele alalım.

LAFFER EĞRİSİ NEDİR, NEYİ ANLATIR?

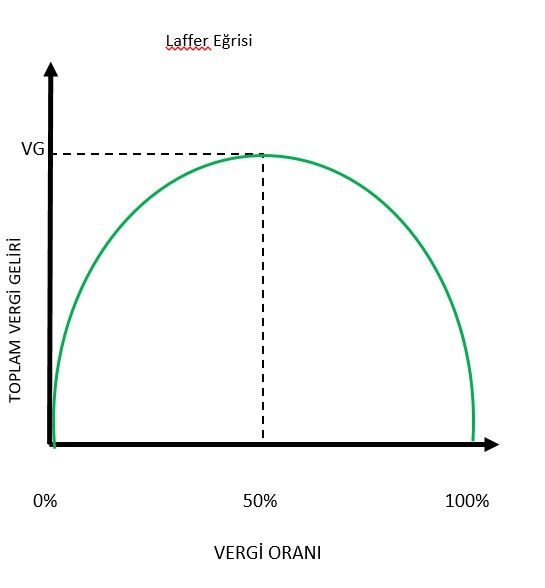

Laffer Eğrisi, vergi gelirleri ile vergi oranı arasındaki ilişkiyi göstermek için kullanılan bir eğridir.

Laffer eğrisi, vergi oranlarında meydana gelen bir değişikliğin vergilendirilebilir gelirleri nasıl etkileyeceğini belirtmiştir. Bu eğriye göre, vergi oranı sıfır olduğunda vergi toplanmayacaktır. Vergi oranı yüzde 100 olduğunda ise bütün kazancını vergi olarak verecek olan kişiler üretim yapmayacak dolayısıyla vergi doğuracak faaliyetler söz konusu olmayacağı için vergi toplamı yine sıfır olarak gerçekleşecektir.

Bu eğri daha çok Gelir Vergisi için ortaya konulan bir eğridir. Bir kişi elde ettiği gelirin bir miktarını vergi olarak vermeye razı olacaktır, ancak Gelir Vergisi Oranı belirli bir noktadan sonra (Laffer en üst dilimi %50 olarak düşünmüştür) yükseltilecek olur ise insanlar çalışmaktan vazgeçecekler ve gelir elde edemeyince de vergi gelirleri düşmeye başlayacaktır.

Arz yanlı iktisat görüşüne sahip olan ABDli iktisatçı Arthur Laffer, vergi oranlarını düşürmenin istihdam artışına yol açarak milli geliri artıracağını böylece vergi gelirlerinin artıracağını ve bütçe açıklarının da azaltacağını ileri sürmüştür.

Bu model Gelir Vergisi anlamında ülkemizde de 1980 sonrasında denenmiş ama iddia edildiği gibi vergi oranı indirimleri vergi tahsilâtını artırmamıştır. Bunun nedenleri arasında özellikle ücretler üzerinden alınan gelir vergisinin stopaj usulü ile alınması, yani beyana dayalı vergilerin payının daha az olması olabilir. Ücret geliri elde edenlerin stopaj usulü ile vergilendirilmeleri nedeni ile vergiden kaçınmaları mümkün bulunmamaktadır. Beyana dayalı gelirlerin ise Gelir Vergisi içindeki payı daha düşüktür. Beyana dayalı gelir vergisinde ise vergiden kaçınmanın yaygın olması nedeni ile vergi oranı düşse dahi daha fazla gelir vergisi toplanamamıştır.

ARAÇ ÖTVSİNDE LAFFER EĞRİ ÇALIŞIR MI?

30 Ağustos 2020 itibariyle sıfır araç teslimlerinde doğan ÖTV için aşağıdaki ÖTV oranları uygulanacaktır.

Yukarıdaki tabloda 30 Ağustos 2020 öncesi oranlar ile 30 Ağustos 2020 itibariyle değişen oranlar birlikte verilmiştir.

Bugünkü haberlerde, 2plan İcra Kurulu Başkanı Orhan Ülgürun Daha önce üst segment için döviz kuru ve araçların geliş fiyatına göre müşterilerin yüzde 20-30 oranında siparişlerini iptal edebileceklerini söylemiştik. Yeni düzenleme, fiyatları ciddi anlamda etkiledi ve özellikle üst segmentlerde sipariş iptalleri yüzde 50leri aştı şeklinde demeci bulunmaktadır.

Öyle gözüküyor ki, özellikle üst segment araçlarda ÖTV artışları nedeni ile meydana gelen fiyat artışları siparişlerin %50 gibi oranda iptal edilmesine neden olmuştur.

Bunun anlamı, Laffer Eğrisinin söylediği gibi, vergi oranlarındaki artış nedeni ile insanlar araç almaktan vazgeçecekler ve araçlar üzerinden alınan ÖTV tutarı düşecektir.

Örneğin motor hacmi 2000 cm3 araç üzerindeki bir aracın fabrika çıkış fiyatı 1.000.000 TL ise ÖTV ve KDV dahil fiyatı 3.776.000 TL olmaktadır. Devletin bir araçtan alacağı toplam vergi tutarı 2.776.000 TL olmaktadır. Bu aracın siparişinin iptal edilmesi ile devletin vergi kaybı bir araç için 2.776.000 TL olmaktadır. Bu aracın 30 Ağustos öncesi fiyatı ise 3.068.000 TL idi. Devletin aldığı vergi toplamı da 2.068.000 TL idi. Devlet 708.000 TL daha vergi getirerek müşterinin aracı almasından vazgeçmesi ile eski durumda dahi alınan 2.068.000 TL vergiyi alamamış olacaktır.

Yine, bu segmentte çıplak fiyatı 500.000 TL olan aracın vergiler dahil fiyatı 30 Ağustostan itibaren 1.534.000 TLden 1.888.000 TLye çıkmıştır. Sipariş iptali demek devletin 1.034.000 TL vergi kaybı demektir.

Yukarıdaki 500.000 TL ve 1.000.000 TL çıplak fiyatlı araçlar için verilen örnekler olayı daha açık bir şekilde ortaya koyması bakımından verilmiştir. 1600-2000 cm3 arası araçlarda örneğin çıplak araba fiyatı 171.000 TL ise 30 Ağustos öncesi fiyat 423.738 TL iken, 30 Ağustostan itibaren bu rakam 504.450 TL olmuştur. Bu segmentte de 171.000 TL çıplak fiyata sahip bir aracın sipariş iptalinde de 30 Ağustos öncesine göre dahi devletin vergi kaybı 252.738 TL olmaktadır.

İşte Laffer Eğrisi bunu söylemektedir. Aşırı vergi konulursa insanlar araç almaktan vazgeçecek ve devlet daha az vergi toplayabilecektir. Araç satışlarından en çok para kazanan devlet olmaktadır. Vergi rakamları makul seviyede tutulur ve daha çok araç satılırsa devlet de daha çok para toplayacaktır.